Weitere Bürgschaften

Vorauszahlungsbürgschaft

Definition

Verbürgt werden Ansprüche des Auftraggebers auf Rückzahlung geleisteter Vorauszahlungen gegen seinen Auftragnehmer.

Zielgruppe

Unternehmen, die für Vorleistungen Vorauszahlungen verlangen, vereinbaren oder von Ihren Auftraggebern angeboten bekommen.

Ablauf

Der Auftraggeber leistet eine Vorauszahlung an seinen Auftragnehmer – etwa zur Abdeckung der Kosten für die Materialbeschaffung.

Das Risiko des Verlustes dieser Vorleistung – z.B. wegen Insolvenz des Auftragnehmers – sichert die Vorauszahlungsbürgschaft ab.

Vertragserfüllungsbürgschaft

Definition

Absicherung sämtlicher Verpflichtungen des Auftragnehmers gegenüber dem Auftraggeber aus dem geschlossenen Werkvertrag (Ausführung, Gewährleistung, Überzahlungen, Schadersatz, usw.).

Zielgruppe

Bauunternehmen, Bauhandwerker, Bauträger und Generalunternehmer, Unternehmen des Maschinen- und Anlagenbaus sowie des Garten- und Landschaftsbaus.

Ablauf

Die Vertragserfüllungsbürgschaft ist eine Kombination der Ausführungsbürgschaft und der Bürgschaft für Mängelansprüche.

Sie besichert die Ansprüche vom Vertragsbeginn bis zur Verjährung der Mängelansprüche.

Ausführungsbürgschaft

Definition

Sicherheit für die Einhaltung der vom Auftragnehmer gegenüber dem Auftraggeber übernommenen vertraglichen Verpflichtungen zur Ausführung bis zur (Gebrauchs-)Abnahme des Gewerkes.

Zielgruppe

Bauunternehmen, Bauhandwerker, Bauträger und Generalunternehmen, Unternehmen des Maschinen- und Anlagenbaus sowie des Garten- und Landschaftsbaus

Ablauf

Der Auftragnehmer hat aus dem Werkvertrag Verpflichtungen zu erfüllen.

Zur Absicherung dieser Leistungsverpflichtungen des Auftragnehmers lässt sich der Auftraggeber – z.B. für den Fall der Insolvenz des Auftragnehmers – eine Bürgschaft als Sicherheit geben.

Mit Abnahme der Leistung wird die Bürgschaft zurückgegeben.

Bürgschaft zur Absicherung von Dienstleistungsverträgen

Definition

Absicherung, z.B. für die Erfüllung von Verträgen mit Kommunen zur Müllentsorgung, zum Winterdienst oder für die Erfüllung von Verträgen zur Betreuung von Gebäuden (Facilitymanagement).

Zielgruppe

Dienstleistungsunternehmen

Ablauf

Bei Vertragsabgabe an ein Dienstleistungsunternehmen will die Kommune die Erfüllung der Verpflichtungen aus der Vertrag auch für den Fall der Insolvenz abgesichert wissen.

Sie verlangt vom Dienstleistungsunternehmen eine Bürgschaft.

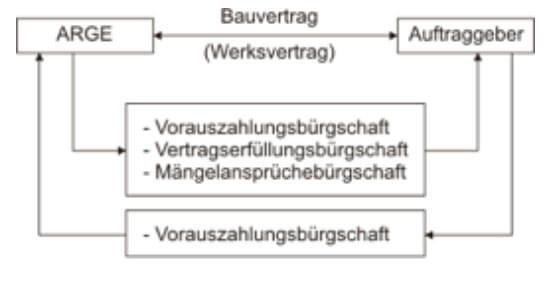

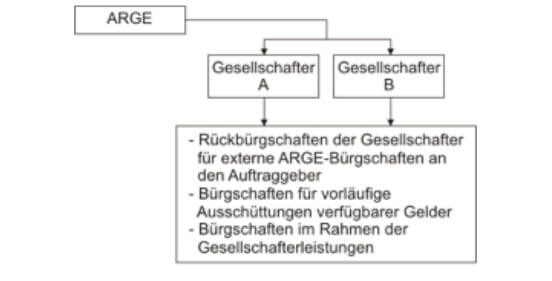

Bürgschaft für Arbeitsgemeinschaften (ARGE)

Definition

Die Gesellschafter einer ARGE müssen für Bürgschaften als Sicherheit für Forderungen eines Gläubigers aufkommen. Dafür können verschiedene Bürgschaftsverpflichtungen auftreten.

Als Anspruchsteller für Bürgschaften gelten der Auftraggeber und die ARGE:

Der Auftraggeber verlangt in der Regel Sicherheiten als Vertragserfüllungs- und Bürgschaften für Mängelansprüche mit Bezug auf § 17 der VOB, Teil B. Hier gibt es entweder die Möglichkeit, dass die ARGE die Bürgschaften zu ihren Lasten stellt oder die Gesellschafter liefern Bürgschaften anteilig entsprechend ihrem Beteiligungsverhältnis an der ARGE. Im letzteren Fall bedarf es des Einverständnisses des Auftraggebers, denn er hat dann mehrere Bürgschaften und nicht mehr die Gesamtschuld ist Gegenstand der Bürgschaften, sondern nur die Schuld der einzelnen Gesellschafter.

Bei der ARGE als Anspruchsteller (z. B. einer Vertragserfüllungsbürgschaft der ARGE als „Gesamtbürgschaft“ gegenüber dem Auftraggeber) kann festgelegt werden, dass die einzelnen Gesellschafter Rückbürgschaften im Innenverhältnis gemäß ihrem Beteiligungsverhältnis stellen. Aufgrund eines entsprechenden Vertrages kann ein Gesellschafter ebenfalls als selbständiger Nachunternehmer außerhalb seiner Gesellschafterleistungen zum Vertragspartner der ARGE werden und dann auch zur Stellung von Sicherheiten in Form von Bürgschaften verpflichtet sein. Grundsätzlich sind mit den Nachunternehmern Vertragserfüllungs- und Gewährleistungsbürgschaften zu vereinbaren.

Darüber hinaus kann ein Gesellschafter eine Bürgschaft von den anderen Gesellschaftern als Sicherheit verlangen, wenn er eine über seine Gesellschaftsverpflichtungen hinausgehende Leistung erbringt und das eingegangene Geschäft dies vorsieht.

Zielgruppe

Unternehmen, die sich zu einer ARGE zusammenschließen

Ablauf

1. Außenverhältnis zwischen ARGE und Auftraggeber (AG)

2. Innenverhältnis zwischen ARGE und Gesellschaftern der ARGE (z.B. A und B)

Bürgschaft zur Absicherung von Architekten- und Ingenieurleistungen

Definition

Anzahlungs-/Vorauszahlungsbürgschaft für Architektenleistungen.

Zielgruppe

Architekten/Ingenieure

Ablauf

Ein Architekt/Ingenieur übernimmt nach Baufertigstellung die Bau-/Objektbetreuung in der Gewährleistungsphase. Das Honorar steht ihm grundsätzlich erst nach Ablauf der Gewährleistungsfrist zu.

Bis zu diesem Zeitpunkt hat der Architekt/Ingenieur die Mängel zu betreuen (Objektbetreuung nach dem Leistungsbild des § 34 Abs. 3 Nr. 9 H0AI, Anlage 10, Leistungsphase): Objektbetreuung), ohne eine Gegenleistung dafür zu erhalten.

Die Bürgschaft sichert den Anspruch des Bauherrn auf Rückzahlung des Honorars für den Fall der Insolvenz des Architekten ab.

Bürgschaft für Warenlieferungen

Definition

Sicherung der Zahlung von zukünftigen Forderungen aus der Lieferung von Waren.

Zielgruppe

Industrie/Handel/Gewerbe

Ablauf

Der Versicherungsnehmer erhält von einem Lieferanten Waren auf Rechnung mit Zahlungsziel.

Der Lieferant lässt sich das Insolvenzrisiko des Abnehmers durch eine Bürgschaft sichern.

Bürgschaft zur Absicherung von Arbeitnehmerüberlassung

Definition

Verbürgt werden Ansprüche des Entleihers von Arbeitnehmern, wenn der Verleiher Sozialversicherungsbeiträge und Arbeitnehmerentgelte nicht abführt, die der Entleiher zuvor an den Verleiher bezahlt hat.

Zielgruppe

Personaldienstleister, die Arbeitnehmer an andere Firmen verleihen und für die ordnungsgemäße Abführung aller Beiträge sicherstellen müssen.

Ablauf

Der Verleiher verleiht Arbeitnehmer an den Entleiher und erhält dafür vom Entleiher ein Entgelt.

Sowohl Verleiher als auch Entleiher haften für die ordnungsgemäße Abführung aller Sozialversicherungsbeiträge. Das Haftungsrisiko des Entleihers bei nicht abgeführten Beiträgen – z.B. wegen Insolvenz des Verleihers – sichert die Bürgschaft für Arbeitnehmerüberlassung ab.

Bürgschaft nach Mindestlohngesetz

Definition

Verbürgt werden Rückgriffsansprüche des Auftraggebers gegenüber seinem Auftragnehmer, wenn der der Auftragnehmer oder einer der Subunternehmer den im Rahmen des Auftrages eingesetzten Arbeitnehmern nicht den gesetzlichen Mindestlohn gezahlt hat und der Auftraggeber deshalb in Anspruch genommen wird.

Zielgruppe

Auftragnehmer, die Aufträge für andere Firmen ausführen und dem Auftraggeber für die Zahlung des Mindestlohns Sicherheiten stellen müssen.

Ablauf

Der Auftraggeber erteilt dem Auftragnehmer einen Auftrag. Der Auftragnehmer ist dazu verpflichtet, sämtlichen Arbeitnehmern, die an dem Auftrag mitarbeiten, den gesetzlichen Mindestlohn zu zahlen oder dafür zu sorgen, dass eingesetzte Subunternehmer ihren Arbeitnehmern ebenfalls den gesetzlichen Mindestlohn zahlen.

Sowohl Auftraggeber als auch Auftragnehmer haften für die Zahlung des gesetzlichen Mindestlohns. Das Haftungsrisiko des Auftraggebers, wenn der Mindestlohn nicht gezahlt wurde, sichert die Bürgschaft nach dem Mindestlohngesetz ab.

Bürgschaft zur Absicherung von Arbeitszeitkonten

Definition

Absicherung von Arbeitszeitguthaben auf Arbeitszeit- und Entgeltkonten.

Zielgruppe

Unternehmen, deren Mitarbeiter flexible Arbeitszeitregelungen nutzen.

Ablauf

Die Mitarbeiter eines Unternehmens haben die Möglichkeit, auf einem Arbeitszeitkonto Stunden aus Mehrarbeit anzusammeln. Lässt es das Arbeitsaufkommen zu, werden diese wieder abgebaut.

Für den Fall der Insolvenz des Unternehmens werden die aufgelaufenen Zeitguthaben über eine Bürgschaft abgesichert.

Bürgschaft zur Absicherung von Mitarbeiterbeteiligungen

Definition

Verbürgt werden Rückzahlungsverpflichtungen aus Darlehen des Mitarbeiters an den Arbeitgeber für den Fall der Insolvenz des Arbeitgebers.

Zielgruppe

Unternehmen, die ihren Mitarbeitern Beteiligungen anbieten.

Ablauf

Der Arbeitnehmer hat die Möglichkeit, z.B. durch partiellen Lohnverzicht, Unternehmensbeteiligungen zu erwerben.

Der Arbeitgeber ist verpflichtet den Rückzahlungsanspruch gegen Insolvenz abzusichern, z.B. durch eine Bürgschaft.

Bürgschaft nach § 14 Arbeitnehmerentsendegesetz, § 28e Sozialgesetzbuch IV

Definition

Absicherung des Regresses, wenn der Auftraggeber Sozialversicherungsbeiträge und Arbeitnehmerentgelte zahlt, die der von ihm beauftrage Subunternehmer nicht erbracht hat.

Zielgruppe

Unternehmen, die als Nachunternehmer mit der Erbringung von Bauleistungen beauftragt werden.

Ablauf

Ein Unternehmer A beauftragt einen Unternehmer B mit der Erbringung von Bauleistungen.

A haftet für die Verpflichtung von B zur Zahlung des Mindestentgelts und zur Abführung der Sozialversicherungsbeiträge der Mitarbeiter von B. Den Erstattungsanspruch gegen B lässt A sich durch eine Bürgschaft absichern.

Bürgschaft nach Elektrogesetz (ElektroG)

Definition

Die Bürgschaft ist eine finanzielle Sicherheit, die die Entsorgung der Elektro- und Elektronikaltgeräte sicherstellen soll, wenn in einer Geräteart kein Hersteller mehr registriert ist und damit im Rahmen der Abholkoordination niemand mehr zur Rücknahme und Entsorgung der Altgeräte verpflichtet werden kann. Das ElektroG sieht für diesen Fall vor, dass die öffentlich-rechtlichen Entsorgungsträger die Entsorgung selbst vornehmen und die „Stiftung EAR“ diesen die herfür anfallenden Kosten erstattet (§ 34 ElektroG).

Zielgruppe

Unternehmen, die Elektrogeräte in Deutschland verkaufen oder importieren.

Ablauf

Ein Unternehmen verkauft oder importiert Elektrogeräte in der Bundesrepublik Deutschland. Nach dem ElektroG ist es unter bestimmten Voraussetzungen verpflichtet, gegenüber der „Stiftung EAR“ eine Sicherheit für die Erfüllung seiner Rücknahmeverpflichtungen bzw. seiner anteiligen Kostenübernahmeverpflichtung zu stellen.

IATA-Bürgschaften

Definition

Bürgschaft zur Absicherung der Bezahlung online ausgestellter Flugtickets gegenüber der „International Air Transport Association“ (IATA).

Zielgruppe

Reisebüros, die am IATA Billing & Settlement Plan (BSP) teilnehmen und über das BSP-System abrechnen.

Ablauf

Ein Reisebüro möchte am Online-Buchungssystem der IATA teilnehmen.

Zur Absicherung aller gegenwärtigen und künftigen Verbindlichkeiten des Reisebüros lässt sich die IATA eine Bürgschaft geben.

Bürgschaft nach Makler-und Bauträgerverordnung (§ 7 MaBV)

Definition

Wenn man Haus- oder Wohnungseigentum vom Bauträger erwerben will, schuldet man nach den Vorgaben der Makler- und Bauträgerverordnung (MaBV) den Kaufpreis grundsätzlich erst, wenn gewisse Voraussetzungen vorliegen. Dazu gehören neben einem wirksamen Vertrag, der dem Bauträger auch kein vertragliches Rücktrittsrecht einräumt, und der im Grundbuch eingetragenen Auflassungsvormerkung auch die Sicherung der Lastenfreiheit und dass Vorliegen entsprechender Baugenehmigungen.

Die Voraussetzungen in der MaBV wurden ursprünglich als alternative, aber gleichwertige Sicherungssysteme angesehen. So kann sich der Erwerber bei einer Zahlung nach Baufortschritt sicher sein, dass seinen Zahlungen eine entsprechende Leistung des Bauträgers gegenüber steht. Sind aber Bauleistungen, deren Bezahlung der Bauträger verlangt, mit Mängeln behaftet, kann der Käufer sein gesetzliches Leistungsverweigerungsrecht ausüben und einen Teil einbehalten oder gegebenenfalls mit mängelbedingten Schadensersatzansprüchen aufrechnen.

Zielgruppe

Erwerber von Haus- oder Wohnungseigentum.

Ablauf

Damit ist der Käufer aber immer noch nicht hinreichend gegen das Fertigstellungsrisiko abgesichert. Würde er bereits zu Beginn den gesamten Kaufpreis zahlen und könnte der Bauträger das Gebäude nicht fertigstellen (z.B. aufgrund Insolvenz des Bauträgers), wäre der für das Gebäude gezahlte Kaufpreis verloren. Dieses Risiko wird zwar durch die gesetzlich vorgesehene Ratenzahlung gemäß Baufortschritt gemindert werden (§ 3 Absatz 2 MaBV). Da die Bauträger aber nicht solange warten wollen, können Sie vorzeitige Zahlungen vom Erwerber verlangen, wenn sie eine so genannte MaBV-Bürgschaft stellen (§ 7 MaBV).

Sind allerdings in Abweichung von der MaBV Vorauszahlungen an den Bauträger vereinbart, denen noch keine Leistungen gegenüberstehen, besteht für den Erwerber die Gefahr, dass er die Bauleistung nicht auf Sachmängel untersuchen kann. Der Erwerber zahlt insoweit im Vertrauen auf die Fähigkeit des Bauträgers zur mängelfreien Leistungserbringung beziehungsweise deren Nachbesserung. In diesem Fall sind etwaige Mängelbeseitigungskosten von der Bürgschaft mit umfasst.

Mineralölbürgschaft

Definition

Kaution für die Bezahlung von geliefertem Mineralöl.

Zielgruppe

Tankstellen, Frachtführer und Speditionen mit eigenem Tanklager.

Ablauf

Die Mineralölgesellschaften liefern Mineralöl an gewerbliche Kunden, z.B. Tankstellen.

Der Tankstellenbetreiber hat eine Kaution für die Bezahlung des gelieferten Mineralöls zu stellen.

Die Bürgschaft haftet, wenn der Tankstellenpächter die Forderungen der Mineralölgesellschaft nicht mehr bezahlen kann.

Bürgschaft für nachwachsende Rohstoffe

Definition

Absicherung der Rückzahlung von Zuschüssen für stillgelegte landwirtschaftliche Flächen, falls die angebauten Erzeugnisse in die Nahrungsmittelkette fließen.

Zielgruppe

Unternehmen, denen Zuschüsse für die Stilllegung landwirtschaftlich genutzter Flächen gewährt werden.

Ablauf

Landwirte erhalten EU-Zuschüsse, falls sie nachwachsende Rohstoffe oder Energiepflanzen anbauen. Daneben erhalten sie Zuschüsse, wenn sie Flächen stilllegen. Subventionen für nachwachsende Rohstoffe und für Flächenstilllegung können kombiniert werden. Auf den stillgelegten Flächen kann z.B. Raps für Benzin angebaut werden. Energiepflanzen werden nur alleine subventioniert. Die Verarbeitung der nachwachsenden Rohstoffe und Energiepflanzen wird überwacht. Gleich ob Rohstoffe oder Energiepflanzen: Aus der Ernte müssen bestimmte Erträge (z.B. Rapsdiesel) hergestellt werden. Werden die Mengen nicht erreicht oder amtlich vorgegebene Meldefristen nicht eingehalten, haftet die Bürgschaft. Liegt ein Verstoß vor, muss der Landwirt die erhaltenen Subventionen zurückzahlen. Wenn er für die Fläche eine Stilllegungsprämie bekommen hat, muss er auch diese zurückzahlen. Auch dafür haftet die Bürgschaft.

Notifizierungsbürgschaft

Definition

Verbürgt werden nach Artikel 6 der Verordnung (EG) Nr. 1013/2006 Ansprüche einer Behörde bei nicht ordnungsgemäßer Verbringung von Abfällen.

Zielgruppe

Unternehmen, die aufgrund behördlicher Genehmigung Abfälle befördern und entsorgen.

Ablauf

Unternehmen erhalten eine behördliche Genehmigung zur Beförderung und Entsorgung von Abfällen. Nach dem Genehmigungsbescheid müssen sie gegenüber der Behörde eine Sicherheit erbringen. Die Sicherheit haftet dafür, dass der Abfall nicht illegal gelagert wird und dann auf Kosten des Staates entsorgt werden muss.

Prozessbürgschaft

Definition

Der Berechtigte kann gerichtliche Entscheidungen teilweise nur mit einer Sicherheitsleistung durchsetzen. Andererseits ist es dem Schuldner evtl. erlaubt, die Durchsetzung mit einer Sicherheit abzuwenden.

Zielgruppe

Unternehmen, die Sicherheiten aufgrund einer gerichtlichen Entscheidung zu stellen haben.

Ablauf

Will der Gläubiger beispielsweise aus einem nicht rechtskräftigen Urteil vollstrecken, muss er dem Schuldner Sicherheit für den Fall leisten, dass das Urteil in der nächsten Instanz aufgehoben wird.

Der Schuldner ginge leer, wenn der Kläger zwischenzeitlich insolvent geworden ist und nicht zurückzahlen kann.

Neben dieser häufigsten Form der Prozessbürgschaft gibt es noch zahlreiche andere Fälle, in denen Sicherheiten wegen einer Gerichtsentscheidung zu stellen sind, z.B.:

- Der Schuldner kann die Vollstreckung durch Sicherheitsleistung abwenden, wenn gegen ihn ein Versäumnisurteil ergangen ist.

- Entsteht für den Schuldner durch die Vollstreckung ein nicht wiedergutzumachender Nachteil, so kann er auch die Vollstreckung durch Sicherheitsleistung abwenden (vgl. § 712 ZP0).

- In einem Prozessvergleich ist eine Sicherheitsleistung vereinbart.

Rekultivierungsbürgschaft

Definition

Absicherung der Befüllung und Bepflanzung (Rekultivierung) von Flächen, z.B. nach Ausbeutung einer Kiesgrube, gegenüber der Behörde, die die Schürferlaubnis erteilt hat.

Zielgruppe

Unternehmen, die zur Rekultivierung der genutzten Flächen verpflichtet sind, z.B. im Bergbau.

Ablauf

Werden Genehmigungen, z.B. im bergbaulichen Bereich, zum Abbau von Rohstoffen erteilt, ist der Unternehmer nach Beendigung der Abbaumaßnahmen zur Wiederherstellung der genutzten Flächen verpflichtet.

Verbraucherbürgschaft

Definition

Bürgschaft für Verbraucher als Sicherheit „für die rechtzeitige Herstellung des Werks ohne wesentliche Mängel“ nach § 650 Abs. 2 BGB.

Zielgruppe

Bauträger, Bauunternehmer.

Ablauf

Wenn ein Bauunternehmer mit einem Verbraucher als Bauherrn im Rahmen eines Verbraucherbauvertrages Abschlagszahlungen vereinbart, so muss er dem privaten Auftraggeber eine Verbraucherbürgschaft stellen.

Bürgschaft für Altersteilzeit

Definition

Absicherung der Arbeitszeitguthaben (Wertguthaben von Arbeitnehmern in Altersteilzeit)

Zielgruppe

Unternehmen, die ihren Mitarbeitern Altersteilzeitmodelle anbieten.

Ablauf

Gegen Ende seines Berufslebens entscheidet sich der Arbeitnehmer für das Angebot seines Arbeitgebers, in Altersteilzeit zu gehen.

In der sogenannten aktiven Phase der Altersteilzeit arbeitet der Arbeitnehmer die volle, nach Arbeitsvertrag vereinbarte Arbeitszeit, verzichtet dafür aber auf einen Teil seines Bruttolohns.

In der passiven Phase arbeitet der Arbeitnehmer nicht mehr und erhält den in der aktiven Phase angesparten Teil seines Bruttolohns.

Für den Fall der Insolvenz sicher die Bürgschaft dieses Guthaben ab.

Bürgschaft nach Bundesimmissionsschutzgesetz

Definition

Sicherstellung der ordnungsgemäßen Räumung eines Grundstücks nach Ablauf des Nutzungsvertrags.

Zielgruppe

Unternehmen, die ihr Gewerbe auf Basis der Genehmigung nach Bundesimmissionsschutzgesetz betreiben.

Ablauf

Aus $ 5 Abs. 3 des Bundesimmissionsschutzgesetzes (BImSchG) ergeben sich für den Betreiber von Anlagen im Sinne des §3 Abs. 5 BImSchG (z.B. Betriebe, von denen umweltschädliche Kontaminationen ausgehen können) Nachsorgeverpflichtungen.

Hierzu gehört u.a. die Wiederherstellung des ordnungsgemäßen Zustands eines Betriebsgeländes nach dessen Räumung.

Die Bürgschaft sichert die Verpflichtungen des Betreibers gegenüber der Behörde für den Fall der Insolvenz.

Für den Fall der Insolvenz sicher die Bürgschaft dieses Guthaben ab.

Bürgschaft nach § 650f BGB

Definition

Absicherung der Vergütungsansprüche des Auftragnehmers aus einem Werkvertrag.

Der Werkvertrag bezieht sich dabei ausschließlich auf die Erstellung eines Bauwerks (Bauhandwerker), einer Außenanlage oder eines Teils davon.

Zielgruppe

Unternehmen, die andere Unternehmen mit der Erstellung von Bauwerken und Außenanlagen beauftragen (Auftraggeber).

Ablauf

Nach der gesetzlichen Regelung wird eine Werklohnforderung erst mit Abnahme des erstellten Werkes fällig.

Der Auftragnehmer trägt das Vorleistungsrisiko sowie das volle Insolvenzrisiko für den Fall, dass der Auftraggeber nach Abschluss der Leistungen zahlungsunfähig/-unwillig ist.

Mit einer Bürgschaft nach § 650f BGB, die der Auftragnehmer vom Auftraggeber verlangen kann, sichert der Auftragnehmer dieses Risiko ab.

Bürgschaft zur Absicherung von Erschließungsmaßnahmen

Definition

Vertragserfüllungsbürgschaft, die ein Bauunternehmer für die ordnungsgemäße Ausführung der Erschließung eines Bau-, Gewerbe- oder Industriegebiets gegenüber der Stadt oder Gemeinde zu stellen hat.

Zielgruppe

Bauunternehmen/ Erschließungsgesellschaften

Ablauf

Für den Fall, dass der Bauunternehmer der Erschließung nicht vertragsgemäß nachkommt, lässt sich die Stadt oder Gemeinde eine Bürgschaft zur Sicherung dieser Verpflichtungen geben.

Sie haben Fragen? Dann senden Sie uns eine Nachricht!

Sie haben eine Frage? Füllen Sie ganz einfach unser Online-Kontaktformular aus und wir melden uns schnellstmöglich bei Ihnen zurück.

Oder kontaktieren Sie uns telefonisch oder per Mail unter:

Telefon: +49 (0) 221 / 88 88 57-0

E-Mail: kontakt@gfkmbh.com

Diese und viele weitere Vorteile erhalten Sie bei der Inanspruchnahme unseres kostenfreien Schaden-Services