Factoring

Das Produkt

Liquidität durch Forderungsverkauf

Factoring ist ein modernes bankenunabhängiges Finanzierungsprodukt. Sie verkaufen Ihre offenen und noch nicht fälligen Rechnungen aus Warenlieferungen und Dienstleistungen gegen Ihre Kunden an ein Factoring-Institut. Durch diesen Verkauf werden diese Forderungen in sofort verfügbare Liquidität umgewandelt. Die Factoring-Dienstleister zahlen dabei im Regelfall 90% der angekauften Forderungen aus.

Unser Service

Als Fachmakler mit ausgewiesenen Experten in diesem Bereich, haben wir umfangreiche Marktkenntnis über die Anbieter, um die passenden Finanzierungspartner für Ihr Geschäftsmodell und…

Ihr Vorteil

Einen größeren finanziellen Spielraum und mehr Liquidität, Bilanzverkürzung, Kennzahlenverbesserung und dadurch besseres Rating, 100% Schutz vor Forderungsausfall…

Unser Service

Als Fachmakler mit ausgewiesenen Experten in diesem Bereich, haben wir umfangreiche Marktkenntnis über die Anbieter, um die passenden Finanzierungspartner für Ihr Geschäftsmodell und Unternehmen zu selektieren.

Gemeinsam mit Ihnen ermitteln wir Ihren kurz- mittel- und langfristigen Kapitalbedarf. Diesen Bedarf gliedern wir nach bankenabhängigen und bankenunabhängigen Größen.

Durch die Stärke am Markt, die wir uns in den letzten 25 Jahren erarbeitet haben, sind wir in der Lage die besten Konditionen und maßgeschneiderte Lösungen für Sie zu verhandeln. Die Zusammenarbeit mit uns als Spezialisten spart für Sie Zeit und Geld und gibt Ihnen die Möglichkeit, sich vollkommen auf Ihr Kerngeschäft zu konzentrieren.

Ihr Vorteil

- Einen größeren finanziellen Spielraum und mehr Liquidität

- Bilanzverkürzung, Kennzahlenverbesserung und dadurch besseres Rating

- 100% Schutz vor Forderungsausfall

- Wettbewerbsvorteile durch das Gewähren von langen Zahlungszielen

- Nutzung von Lieferantenskonto und Einkaufsvorteilen

- Bankenunabhängiges Finanzierungkonzept gestützt auf mehreren Säulen

Weitere Informationen – Factoring

In den ersten Jahren als Factoring sich aus den angelsächsischen Ländern kommend in Deutschland etablierte, lief Unternehmen, die Factoring machten, häufig der Makel nach, bonitätsschwach oder gar kurz vor der Insolvenz zu stehen. Dieser Makel ist leider immer noch nicht vollständig widerlegt.

Die Factoring-Dienstleister unterliegen der Aufsicht der BaFin und achten im eigenen Interesse – Finanzierung der angekauften Forderungen – auf die wirtschaftlichen Verhältnisse des Kunden, so dass vor einer Zusammenarbeit im Factoring eine ausführliche Bonitätsanalyse des Kunden, der Debitoren- und Forderungsstruktur steht. Nur Kunden, die die anspruchsvollen Kriterien der Factoring-Dienstleister erfüllen, bekommen die Möglichkeit, Factoring-Verträge abzuschließen. Daher sind Factoring-Verträge auch ein Gütesiegel für das Unternehmen. Immer mehr Unternehmen, die Factoring machen, stellen dieses Qualitätsmerkmal der geprüften Bonität und wirtschaftlichen Ertragskraft auch in den Vordergrund.

Bonitätsprüfung

Alle Factoring-Gesellschaften prüfen vor Start einer Zusammenarbeit / Abschluss eines Factoring-Vertrages die möglichen Factoring-Neukunden. Es wird eine bankenübliche Prüfung der Bonität auf Basis der Jahresabschlüsse und Zwischenzahlen durchgeführt und auch speziell die Forderungen werden auf ihre Werthaltigkeit überprüft. Nur Unternehmen mit akzeptabler Bonität und nachhaltiger Ertragskraft eignen sich für eine langfristig ausgerichtete Factoring-Beziehung.

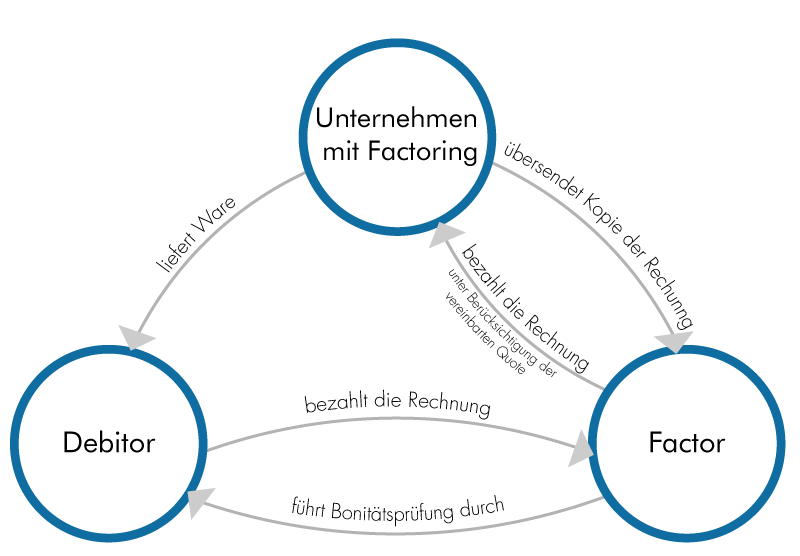

Der Ablauf bis zur Warenlieferung oder Erbringung von Lieferung und Leistung ist unverändert. Erst dann nach vollständiger Erbringung von Lieferung und Leistung – dies ist eine Grundvoraussetzung für Factoring – erfolgt die Rechnungsstellung. Hierbei wir ein Abtretungsvermerk aufgenommen, der die Factoring-Gesellschaft als Zahlungsempfänger ausweist. Der Debitor / Rechnungsempfänger wird somit angewiesen, die Rechnung bei Erreichen des Zahlungsziels an die Factoring-Gesellschaft und nicht an die Lieferanten zu zahlen.

Die täglich erstellten / fakturierten Rechnungen / Forderungen werden auf elektronischem Wege an die Factoring-Gesellschaft übertragen, hierfür werden üblicherweise Schnittstellen eingerichtet.

Die Factoring-Gesellschaften verpflichten sich die Forderungen anzukaufen und eine Vorauszahlung auf den Forderungskaufpreis zu zahlen. Hierbei werden üblicherweise zwischen 85 und 95% der Brutto-Rechnungshöhe umgehend ausgezahlt.

Die Factoring-Gesellschaften übernehmen neben der Finanzierung auch das Debitorenmanagement / Mahnwesen – wenn notwendig. Damit die Factoring-Gesellschaft das Risiko einschätzen kann, ob die Empfänger der Rechnungen auch bei Erreichen des Zahlungsziels den Verpflichtungen nachkommen können, überprüfen die Factoring-Gesellschaften fortlaufend die Bonitäten der Abnehmer / Debitoren, meist mittels Warenkreditversicherungen. Im Rahmen der gezeichneten Limite übernehmen die Factoring-Gesellschaften das volle Ausfallrisiko der Zahlungsunfähigkeit der Debitoren / Abnehmer. Nach Eingang der Zahlung durch den Debitoren / Abnehmer / Rechnungsempfänger im Rahmen der vorher vereinbarten Zahlungsziele bei der Factoring-Gesellschaft zahlt diese den noch einbehaltenen Prozentsatz an den Kunden abzüglich aufgelaufener Zinsen und Gebühren aus. Die offenen Forderungen / Rechnungen werden so umgehend in Liquidität gewandelt, die zur Nutzung von Skonti oder Reduzierung der Verbindlichkeiten bei Lieferanten verwendet werden kann.

Factoring / Forderungsfinanzierung wächst im Regelfall quasi automatisch mit den steigenden Umsätzen eines Unternehmens, deshalb ist Factoring auch ein beliebtes Finanzierungsinstrument bei Unternehmen, die sich noch in der Wachstums-/Aufbauphase befinden, denn es gilt als „umsatzkongruente Finanzierungsform“ und ergänzt hervorragend die klassische „Hausbankenfinanzierung“, die meist eher statisch ist.

Durch die Verlagerung des Debitoren- und Forderungsmanagement hin zur Factoring-Gesellschaft verschaffen sich viele mittelständische Unternehmen administrative Freiräume.

Ein nicht ganz zu vernachlässigender Aspekt des Verkaufs der Forderungen ist die Verkürzung der Bilanz und die Reduzierung der Bilanzsumme, was zu verbesserten Bilanzkennzahlen führt.

In einer Vielzahl an Branchen ist Factoring / die Forderungsfinanzierung bereits seit vielen Jahren / Jahrzehnten ein probates Finanzierungsinstrument. Folgend eine kleine Auswahl an Branchen, die diese Form der Unternehmensfinanzierung täglich nutzen:

- Textilbranche

- Handel- und die Handelsvermittlung

- Metallbe- und -verarbeitung

- Lebensmittelherstellung und -handel / Ernährungsgewerbe

- Maschinenherstellung

- Allgemeine verarbeitende Industrie / Gewerbe

- Herstellung von chemischen Erzeugnissen

- Fahrzeugbau und speziell die Zulieferindustrie im Bereich Automotive

- Elektronik/elektronische Bauelemente

- Papier-, Verlags- und Druckgewerbe

- Forderungen aus medizinischen Leistungen

- Vereinzelte Anbieter haben auch Lösungen für den Baubereich

Wir sprechen speziell den Mittelstand an, denn hier können sich viele Unternehmen mit Factoring einen erheblichen Wettbewerbsvorteil durch die alternative und attraktive Form der Unternehmensfinanzierung verschaffen.

In Deutschland ist das Offene Factoring oder das Offene Verfahren die gängige Art der Zusammenarbeit im Factoring. Beim Offenen Verfahren zeigt der Kunde / Rechnungssteller offen auf der Rechnung mit dem Abtretungsvermerk an, dass die Forderungen an eine Factoring-Gesellschaft verkauft sind und die Zahlung schuldbefreiend nur an die Factoring-Gesellschaft erfolgen kann. Das Offene Verfahren ist beim Standard-Verfahren Voraussetzung, denn ansonsten kann die Factoring-Gesellschaft nicht das Mahn-/Forderungs- und Debitorenmanagement übernehmen. Auch im Inhouse-Factoring ist das Offene Verfahren die in Deutschland gängige und vorherrschende Methode des Factoring.

Im Gegensatz zum Offenen Verfahren steht das Stille Verfahren oder das Stille Factoring. Im Stillen Verfahren wird die Forderungsabtretung / der Forderungsverkauf nicht den Abnehmern / Debitoren offengelegt. Die Rechnungen müssen keinen Abtretungsvermerk beinhalten. Zur Absicherung des Zahlungsflusses werden meist abgetretene Konten vom Kunden eingerichtet, auf die dann die Debitoren zahlen müssen. Diese abgetretenen Konten werden dann im Stillen Verfahren von den Factoring-Gesellschaften gecleart, so dass die Zahlungen der Debitoren zu den Factoring-Gesellschaften gelangen. Das Stille Verfahren geht im Regelfall mit einem Inhouse-Verfahren einher. Das Unechte Verfahren ist meist auch mit einem Stillen Factoring verbunden.

Die Factoring-Gesellschaften behalten sich vertraglich vereinbart vor, im Falle von jeglicher Gefahr im Verzug ein Stilles Verfahren auch gegenüber den Debitoren offenzulegen.

Es werden grundsätzlich zwei wesentliche Arten / Verfahren im Factoring unterschieden, das Standard- und das Inhouse-Factoring. Die Unterscheidung liegt in der Art und Intensität der Nutzung der von der Factoring-Gesellschaft angebotenen Dienstleistungen und den unterschiedlichen konkreten Bedürfnissen der Factoring-Kunden zu Finanzierungshöhe, Laufzeit, Risikoabsicherung.

In der Historie des Factoring ist das Standard-Factoring oder Standard-Verfahren die ursprüngliche Variante des Factoring und der Zusammenarbeit zwischen Kunde und Factoring-Gesellschaft. Das Standard-Factoring bietet neben der umsatzkongruenten Finanzierung auch eine vollständige Risikoabsicherung der Debitoren gegen den Forderungsausfall im Rahmen der gezeichneten Limite. Das Debitoren- und Forderungsmanagement wird hierbei an die Factoring-Gesellschaft übertragen. Aufgrund des umfassenden Service, den die Factoring-Gesellschaft erbringt, wird dieses Verfahren auch Full-Service-Factoring genannt.

Die zweite wesentliche Variante im Factoring ist das Inhouse-Factoring, im englischen auch Bulk-Factoring genannt. Das Hauptunterscheidungskriterium zum Full-Service-Factoring ist, dass das gesamte Debitoren- und Forderungsmanagement von der Factoring-Gesellschaft treuhändisch zurück an den Kunden übertragen wird. Die Factoring-Gesellschaft übernimmt schwerpunktmäßig die Finanzierungs- und die Delkrederefunktion. Grundlage für die treuhändische Übertragung an den Kunden ist ein zuverlässiges Debitoren- und Forderungsmanagement, dass im Vorfeld der Zusammenarbeit im Inhouse-Verfahren auch von den Factoring-Gesellschaften geprüft wird. Für den Fall, dass der Kunde seinen Verpflichtungen im Debitoren- und Forderungsmanagement in der Vertragslaufzeit nicht nachkommen sollte, hat die Factoring-Gesellschaft jederzeit das Recht, die Treuhand-Vereinbarung aufzukündigen und von einem Inhouse- auf ein Standard-Factoring umzustellen.

Eine seltene Version im Factoring ist das Fälligkeits-Factoring, hierbei verzichtet der Kunde aber auf den Effekt des sofortigen Liquiditätszuflusses, er nutzt lediglich die Vorteile der vollständigen Risikoabsicherung und der Entlastung beim Debitoren- und Forderungsmanagement. Im Fälligkeits-Factoring werden zwischen Kunden und Factoring-Gesellschaften bestimmte / fixe Zahlungstermine vereinbart, damit wird dem Kunden die Finanz- und Liquiditätsplanung vereinfacht und der Kunde löst sich von der Zahlungsmoral der Debitoren.

Aus Gründen der Vollständigkeit noch einige Begrifflichkeiten aus der Factoring-Welt:

- Finanzierung konzerninterner Umsätze

- ABS-Transaktionen

- Finanzierung von nicht angekauften oder nicht durch Limiten gedeckten / abgesicherten Forderungen

- Refinanzierung anderer Factoring-Institute.

- Forfaitierung

- Reverse-Factoring

KreativRealisten

Die Factoring-Gesellschaft übernimmt das Ausfallrisiko der Debitoren. Im Wesentlichen sehen sich Factoring-Gesellschaften aber als Finanzierer, so dass die meisten Gesellschaften eine oder mehrere Kreditversicherungen zur Übernahme des Delkredererisikos im Hintergrund haben. Die Zusammenarbeit wir dann Ein-Vertrags-Modell genannt. Im Gegensatz dazu steht das Zwei-Vertrags-Modell, dabei bindet die Factoring-Gesellschaft die Kreditversicherung des Factoring-Kunden ein. Das geringere Risiko für die Factoring-Gesellschaft, die dann nur noch das restliche Risiko zur Aufstockung auf 100% Absicherung tragen muss, wird in der Factoring-Gebühr eingepreist.

Das in Deutschland – damit ist der Sitz des Kunden gemeint, die Debitoren und Rechnungsempfänger können dabei sehr wohl im Ausland beheimatet sein – gängige und übliche Verfahren ist das Echte Factoring-Verfahren. Im Echten Factoring übernimmt die Factoring-Gesellschaft den vollständigen Ausfall-/Delkredereschutz, d.h. die Forderungen sind im Rahmen der gezeichneten Limite vollständig zu 100% gegen Forderungsausfall / Zahlungsunfähigkeit abgesichert. Beim Echten Factoring kann durch den Verkauf der Forderungen und die Delkredereübernahme auch der Effekt der Bilanzverkürzung genutzt werden. Das Echte Factoring gibt es in beiden Varianten des Factoring, sowohl dem Standard-/ Full-Service-Factoring als auch dem Inhouse-Verfahren.

Im Gegensatz zum Echten Factoring steht das Unechte Factoring, eine in Deutschland aufgrund der rechtlichen Gegebenheiten nur selten angewendete Variante des Factoring. Hierbei verbleibt das Risiko des Ausfalls der Forderungen beim Kunden. Die Factoring-Gesellschaft gewährt im Unechten Factoring keinen Delkredereschutz. Die Debitoren des Kunden werden dabei auch nicht fortlaufend auf deren Bonität und Zahlungsfähigkeit überprüft. Kunde und Factoring-Gesellschaft vereinbaren im Unechten Factoring lediglich die Finanzierung der Forderungen / offenen Rechnungen, so dass der Kunde bis zu einem vereinbarten Termin nach Zahlungsziel einen Liquiditätseffekt hat. Für den Fall der Nichtzahlung des Debitoren muss dann der Kunde die bereits erhaltene Liquidität an die Factoring-Gesellschaft rückzahlen. Das Forderungs- und Debitorenmanagement verbleiben beim Kunden, die Factoring-Gesellschaft nimmt beim Unechten Factoring die Funktion eines reinen Finanziers ein. Das Unechte Factoring geht grundsätzlich mit einem Inhouse-Verfahren einher. Im Falle von Gefahr im Verzug können die Factoring-Gesellschaften zur Stärkung der eigenen Position ein Unechtes Verfahren in ein Echtes Factoring-Verfahren umwandeln.

Aus Gründen der Übersicht noch die Erwähnung der Begrifflichkeiten Export-Factoring und Import-Factoring. Diese beiden Varianten Export-Factoring und Import-Factoring werden speziell im grenzüberschreitenden Geschäftsverkehr genutzt, wobei dies überwiegend im Verkehr zwischen nicht alltäglich miteinander operierenden Ländern erfolgt. Innerhalb Europas oder der OECD werden auch Forderungen gegen ausländische Debitoren / Abnehmer im Full-Service oder Inhouse-Verfahren abgewickelt, ähnlich wie Forderungen gegen inländische Debitoren.

Es gibt Länder, in denen besondere rechtliche Situationen vorherrschen und sich der hiesige inländische Factor nicht unbedingt in der Lage sieht die Forderungen im Falle des Forderungs-/Debitorenmanagements rechtlich durchzusetzen und empfiehlt daher einen Partner für die jeweilige Gegebenheit. D.h. der inländische Kunde (Exporteur) nutzt die Leistungen einer spezialisierten in- oder ausländischen Factoring-Gesellschaft. Man spricht dann von Export-Factoring. Im Gegensatz dazu spricht man von Import-Factoring, wenn ausländische Unternehmen / Kunden meist inländische Factoring-Gesellschaften beauftragen, die Abwicklung im Land der Factoring-Gesellschaft zu übernehmen.

Ergänzend zum Import-Factoring und Export-Factoring gibt es noch das mittlerweile kaum noch gebräuchliche 2-Factor-Verfahren. Dabei kooperieren in- und ausländische Factoring-Gesellschaften im Innenverhältnis miteinander um das Import- oder Export-Factoring für die Factoring-Kunden abzuwickeln. Es wird im Regelfall nur noch im transkontinentalen Handel genutzt.

Factoring – Kosten?

Die Factoring-Gesellschaften unterscheiden im Schwerpunkt drei wesentliche Kosten-Komponenten:

• Factoring-Gebühr

• Zinsen

• Prüfungs-Gebühren

Die Konditionen und Kosten im Factoring stehen in einer Abhängigkeit der Branche des Factoring-Kunden, der Bonität, dem Debitoren-Portfolio, der Forderungsstruktur und dem gewählten Factoring-Verfahren in Verbindung mit dem vereinbarten Service-Level, dass die Factoring-Gesellschaft erbringen soll.

Die Factoring-Gebühr deckt die Kosten des jeweiligen Verfahrens, den Service der Factoring-Gesellschaft und die Kosten der Übernahme des Delkredererisikos.

Die Zinsen orientieren sich an den Refinanzierungskosten der Factoring-Gesellschaft und sind vergleichbar mit banküblichen Kontokorrent-Zinsen. Aufgrund der Größe der Factoring-Gesellschaften können diese meist günstigere Refinanzierungskosten / Zinsen aushandeln als mittelständische Unternehmen und so können die Unternehmen durch die Weitergabe der niedrigeren Zinsen profitieren und haben günstigere Zinsen als die Kontokorrentzinsen bei den Hausbanken.

Die Prüfungsgebühren fallen für die fortlaufende Beurteilung und Bewertung des Debitoren-Portfolios an.

Da Factoring deutlich mehr Komponenten beinhaltet als eine klassische Finanzierung über die Hausbank, sprich eine Kontokorrent-Finanzierung, ist ein reiner Vergleich der Konditionen immer schwierig.

Factoring – Was ich schon immer fragen wollte?

Factoring ist nicht mit Inkasso zu verwechseln, denn Inkasso beschäftigt sich mit Einzug von Forderungen, wohingegen Factoring ein Finanzierungsinstrument ist und im Schwerpunkt dazu dient Liquidität zu generieren.

Die Factoring-Kunden und die Debitoren / Kunden der Factoring-Kunden werden fortlaufend bonitätsmäßig durch die Factoring-Gesellschaften geprüft, so dass davon auszugehen ist, dass die Debitoren eine bessere Bonitätsstruktur aufweisen als die Inkasso-Kunden. Factoring-Gesellschaften kaufen im Regelfall nur „gute“ Forderungen, wohingegen Inkasso sich um notleidende Forderungen kümmert.

Internationales Factoring

Die marktführenden deutschen Factoring-Gesellschaften sind im Deutschen Factoring-Verband www.factoring.de zusammengeschlossen. Die 27 Mitglieder des Deutschen Factoring-Verbandes repräsentieren über 98% des verbandlich organisierten Factoring-Volumens in Deutschland und damit ist der Deutsche Factoring-Verband maßgeblicher Repräsentant für die Factoring-Branche in Deutschland.

In Ergänzung zum Deutschen Factoring-Verbandes sind viele Factoring-Gesellschaften Mitglied in der internationalen Vereinigung Factors Chain international (FCI), die 1968 gegründet wurde. www.factors-chain.com

Begriffe des Factoring – Sammlung

Kennen Sie schon unsere Schulungen & Seminare?

Unsere Schulungen und Seminare sind exklusiv für unsere Kunden und Kooperationspartner, unsere Messen und Ausstellungen auch für potenzielle Interessenten.

Sie haben Fragen? Dann senden Sie uns eine Nachricht!

Sie haben eine Frage? Füllen Sie ganz einfach unser Online-Kontaktformular aus und wir melden uns schnellstmöglich bei Ihnen zurück.

Oder kontaktieren Sie uns telefonisch oder per Mail unter:

Telefon: +49 (0) 221 / 88 88 57-0

E-Mail: kontakt@gfkmbh.com

Diese und viele weitere Vorteile erhalten Sie bei der Inanspruchnahme unseres kostenfreien Schaden-Services