Cautiva

¿Qué es una cautiva?

- Una cautiva es una compañía de seguros que cubre los riesgos de su empresa matriz.

- La cautiva es una alternativa al mercado tradicional y comercial de seguros y reaseguros

- Es una forma formalizada de autoseguro

- Entre otros, hay muchos tipos diferentes de seguros cautivas, por ejemplo, las cautivas monoparentales, las compañías de células protegidas (PCC), así como las cautivas financieras con fines especiales (SPFC).

¿Por qué utilizar una cautiva?

- Se reduce la dependencia del mercado de seguros comerciales

- Se reducen los costes de riesgo

- Más cobertura no disponible en las pólizas de seguro normales

- Las reservas no son deducibles fiscalmente

- Las reservas sólo pueden tomarse si un siniestro específico está en riesgo

- Las primas pagadas a la cautiva son deducibles de impuestos

- Las pérdidas son inmediatamente deducibles por la cautiva

- Las pérdidas de crédito por «turnos de trabajo» aceleran la deducción fiscal

- Acceso al mercado de reaseguros

- Menos regulaciones e intervenciones gubernamentales

- Posibilidades de modificar el programa de seguros usted mismo

- Ventajas en la suscripción de riesgos

- La cobertura puede ajustarse fácilmente para incluir nuevos compradores, nuevas pólizas, otras pólizas existentes y posiblemente límites más altos

- Posibilidad de mejorar la gestión de los siniestros

- Ventajas fiscales

¿Quién debe usar una cautiva?

- Empresas grandes que actúen en el mercado de valores

- Empresas pequeñas gestionado por el propietario

Incentivos para las pequeñas cautivas

- Ingresos por primas < 1,2 millones de dólares, actuarialmente exentos del impuesto sobre la renta

- Ingresos por primas > 1,2 millones de dólares, deducción acelerada y mayores reservas

¿Cuál es la mejor manera de utilizar un cautivo?

- Una cautiva debe estar domiciliada en un país o estado de EE.UU. en el que se haya creado un entorno normativo en materia de seguros que favorezca a las compañías de seguros cautivas

- Los lugares típicos de constitución son Vermont, Irlanda, Luxemburgo, Bermudas, Jersey, la Isla de Man, Guernsey, las Islas Caimán, Singapur y, a veces, los Países Bajos.

Desventajas de una cautiva

- Costes de implantación de la cautiva

- Gastos de administración de la cautiva

- Necesidad de que la aseguradora apruebe el riesgo de crédito de la cautiva; puede exigir fianzas adicionales

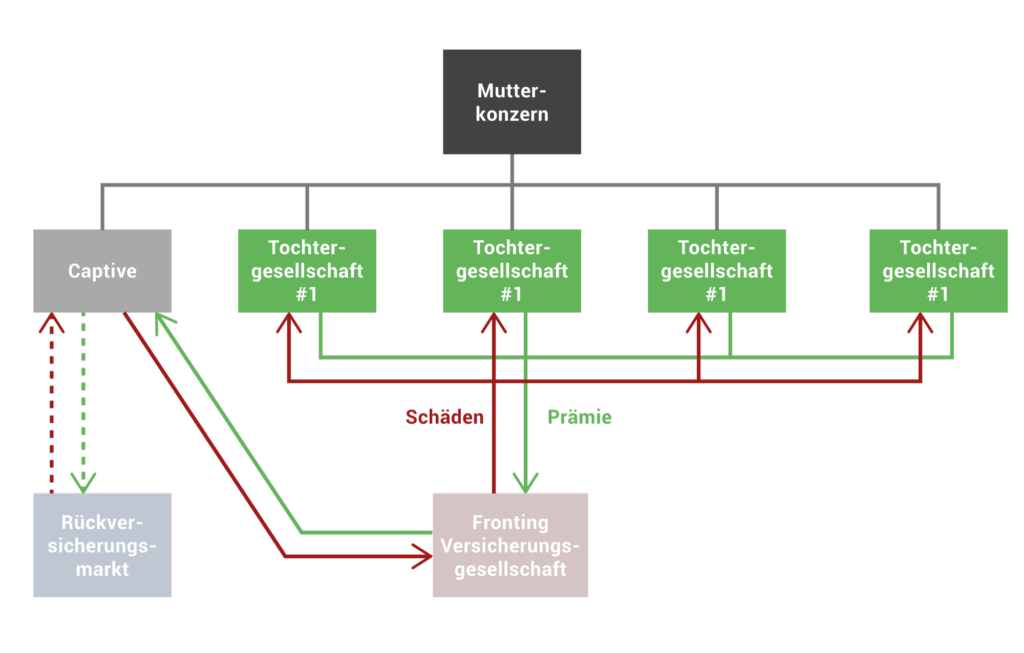

Ejemplo – ¿Qué ocurre en caso de siniestro?

- Siniestro de 17,5 millones de dólares; 500 TUSD de franquicia en la póliza de seguro

- El asegurador indemnizará con 15,3 millones de dólares (17 millones de dólares X 90%), según los términos y condiciones de la póliza

- La aseguradora está totalmente indemnizada por la cautiva, no hay riesgos

- La cautiva reclama a su vez 10,3 millones de dólares (15,3 millones de dólares – 5 millones de dólares de franquicia en la cautiva)

¿Qué tipo de sociedad gestora hay que utilizar?

La contratación de un gestor de cautivas externo es la forma más habitual. Las sociedades de gestión son en su mayoría propiedad de grandes corredores de seguros, empresas independientes (no afiliadas a corredores de seguros), compañías de reaseguros y, con menor frecuencia, bufetes de abogados.

Sociedad gestora de correduría de seguros

Los grandes corredores de seguros pueden ofrecer servicios de gestión de cautivas en todos los grandes e importantes «domicilios de cautivas» (véase más arriba) para ayudar a su cliente a establecer una cautiva.

Sociedad gestora independientes

Las empresas de gestión independientes no tienen ninguna relación con los grandes corredores de seguros ni con las compañías aseguradoras. La ventaja es que puede cambiar de corredor de seguros sin perder la gestión de la cautiva. Sin ningún riesgo.

Sociedades gestoras de reaseguradoras

Estas sociedades de gestión ofrecen la posibilidad de utilizar el servicio de reaseguro existente.

Bufetes de abogados

Los bufetes de abogados también pueden gestionar las cautivas. Este suele ser el caso de las cautivas de nueva creación que están a la espera de nombrar al actual gestor de la cautiva o de las cautivas que están inactivas o tienen poca o ninguna actividad. Los bufetes de abogados no tienen la misma capacidad de servicio completo que pueden ofrecer las empresas de gestión de cualquier tipo (véase más arriba).

Autogestión

Muy pocas cautivas son autogestionadas. La mayoría de las veces se aplica a las cautivas que son muy grandes y pueden permitirse su propio personal a tiempo completo. La razón de esta rara forma es que la mayoría de los domicilios exigen que los libros y registros se cuiden o manejen localmente. En consecuencia, el personal debe vivir y trabajar en el lugar.

Al utilizar nuestro servicio gratuito de reclamaciones, obtendrá estas y otras muchas ventajas

Al utilizar nuestro servicio gratuito de reclamaciones, obtendrá estas y otras muchas ventajas

¿Tiene alguna pregunta? Envíenos un mensaje.

¿Tiene alguna pregunta? Rellenen nuestro formulario de contacto en línea y nos pondremos en contacto con usted lo antes posible.

O póngase en contacto con nosotros por e-mail o vía telefónica:

Teléfono: +49 (0) 221 / 88 88 57-0

E-Mail: kontakt@gfkmbh.com